你是什么梗

- 文件大小:274.7MB

- 界面语言:简体中文

- 文件类型:Android

- 授权方式:5G系统之家

- 软件类型:装机软件

- 发布时间:2024-12-27

- 运行环境:5G系统之家

- 下载次数:289

- 软件等级:

- 安全检测: 360安全卫士 360杀毒 电脑管家

系统简介

你有没有想过,银行里那些看似默默无闻的储备金,其实它们可是银行运作中的“秘密武器”呢!今天,就让我带你一探究竟,揭开储备金的神秘面纱。

什么是储备金?

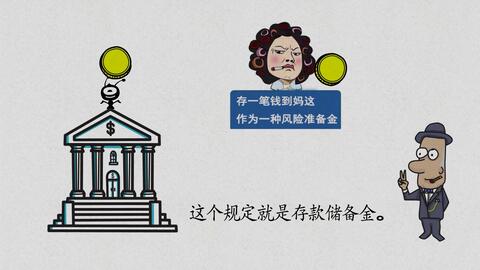

想象你把辛苦赚来的钱存进了银行,然后银行把这些钱拿去放贷,赚取利息差。但是,万一有人突然来取钱怎么办?这时候,银行就需要准备一些“后备力量”,这就是储备金。

简单来说,储备金就是银行为了应对日常之需而准备的资金。它包括存款准备金、坏账准备金等。存款准备金是银行必须按照规定比例存放在央行的一部分资金,这部分资金不能用于贷款,只能用于应对客户的提现需求。

储备金的种类

储备金可不是单一的存在,它有着不同的“身份”:

法定准备金:这是银行必须按照央行规定比例存放的资金,就像是银行的“底线”,不能随意动用。

超额准备金:这是银行在满足法定准备金要求后,自愿存放的资金。这部分资金可以用来贷款,也可以用来投资,获取更多的收益。

坏账准备金:这是银行为了应对可能出现的坏账而提前准备的资金,就像是银行的“保险”。

储备金的作用

储备金在银行中扮演着重要的角色,它主要有以下几个作用:

保障客户提现:当客户需要取钱时,银行可以随时动用储备金来满足需求,保证客户的资金安全。

调节货币供应:央行可以通过调整存款准备金率来控制银行的贷款规模,进而影响整个经济的货币供应量。

防范金融风险:储备金可以帮助银行应对可能出现的金融风险,保证银行的稳健经营。

储备金与你的关系

你可能觉得储备金离你很远,但实际上,它与你息息相关。以下是一些与储备金相关的小知识:

存款准备金率:这是央行规定的银行必须存放的法定准备金比例。存款准备金率越高,银行的贷款能力就越低,反之亦然。

超额准备金率:这是银行自愿存放的超额准备金比例。超额准备金率越高,银行的贷款能力就越强。

利率:央行通过调整存款准备金率来影响利率,进而影响整个经济的运行。

储备金的未来

随着金融科技的不断发展,储备金的形式和作用也在不断变化。未来,储备金可能会更加智能化、数字化,为银行和客户带来更多的便利。

储备金是银行运作中的重要组成部分,它不仅保障了客户的资金安全,也影响着整个经济的运行。了解储备金,就是了解银行,也是了解经济。希望这篇文章能让你对储备金有更深入的了解。

常见问题

- 2025-04-27 kakaopage网页版

- 2025-04-27 17369妖气山游戏交易服务平台

- 2025-04-27 梦幻足球联盟

- 2025-04-27 流浪打工模拟流浪打工模拟

装机软件下载排行

其他人正在下载

- 天体数藏app

- 液多多商户版

- 旺店通旗舰版手机版

- 小滴云手机官网版

- 小狐狸官方手机钱包

- tokenpocket官网下载

- Cobo钱包官网版

- tokenim官网下载

- TronLink正版钱包

- Math Wallet钱包官网版

系统教程排行

- 420次 1 安卓系统怎样看电池寿命,安卓系统电池寿命检测与延长技巧全解析

- 173次 2 开源的安卓系统,引领移动科技的创新与变革

- 704次 3 安卓系统上传图片压缩了,高效压缩与无损传输技巧

- 264次 4 安卓系统app半透明的,Android系统App半透明状态栏实现技巧解析

- 720次 5 安卓系统来电不显示黑屏,“安卓手机来电黑屏问题解析与解决方法”

- 597次 6 银豹收银系统手机安卓,助力商家智慧经营

- 707次 7 怎么安卓区转苹果系统,王者荣耀账号迁移全攻略

- 516次 8 UTM安装安卓系统问题,轻松实现iOS设备双系统体验

- 194次 9 手机安卓系统代码攻击,防御策略与应对措施

- 929次 10 安卓系统提取刷机包,安卓系统刷机包提取与生成指南

主题下载

-

魔笛MAGI 摩尔迦娜XP主题+Win7主题

-

轻音少女 秋山澪XP主题+Win7主题

-

海贼王 乌索普XP主题+Win7主题

-

学园默示录 毒岛冴子XP主题+Win7主题+Win8主题