p2p网络贷款系统,创新金融服务的桥梁

时间:2024-12-17 来源:网络 人气:

P2P网络贷款系统:创新金融服务的桥梁

P2P网络贷款系统,即Peer-to-Peer(点对点)网络贷款系统,是一种基于互联网的金融服务模式。它通过搭建一个平台,将资金需求者和资金提供者直接连接,实现了资金的高效流通和资源配置的优化。本文将详细介绍P2P网络贷款系统的概念、特点、运作模式以及在我国的发展现状。

P2P网络贷款系统是一种基于互联网的金融服务模式,它通过搭建一个平台,将资金需求者和资金提供者直接连接,实现了资金的高效流通和资源配置的优化。这种模式的出现,打破了传统金融服务的局限性,为中小微企业和个人提供了便捷的融资渠道。

P2P网络贷款系统具有以下特点:

直接借贷:资金提供者和需求者直接进行借贷,无需通过传统金融机构作为中介。

门槛低:相较于传统金融机构,P2P网络贷款系统的门槛较低,更容易吸引中小微企业和个人参与。

效率高:P2P网络贷款系统通过互联网实现信息匹配和资金流转,提高了借贷效率。

成本低:P2P网络贷款系统省去了传统金融机构的中间环节,降低了融资成本。

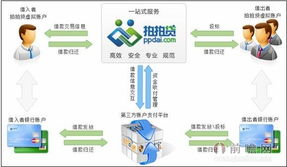

P2P网络贷款系统的运作模式主要包括以下步骤:

注册与实名认证:用户在P2P平台注册账号,并进行实名认证。

发布借款需求:借款人发布借款需求,包括借款金额、期限、利率等信息。

投资与投标:投资者浏览借款需求,选择合适的借款项目进行投资或投标。

资金匹配与放款:平台根据借款需求和投资者投标情况进行资金匹配,并将资金放款给借款人。

还款与收益:借款人按照约定的时间和方式还款,投资者获得相应的收益。

自2006年P2P网络贷款系统在我国诞生以来,经过十多年的发展,已逐渐成为我国金融体系的重要组成部分。以下是P2P网络贷款系统在我国的发展现状:

市场规模不断扩大:据相关数据显示,我国P2P网络贷款市场规模逐年增长,已成为全球最大的P2P市场之一。

行业监管逐步加强:为规范P2P网络贷款市场,我国政府出台了一系列监管政策,如《网络借贷信息中介机构业务活动管理暂行办法》等。

平台数量与质量并存:目前,我国P2P网络贷款平台数量众多,但平台质量参差不齐,部分平台存在风险隐患。

风险专项整治:为防范金融风险,我国政府开展了互联网金融风险专项整治行动,对P2P网络贷款行业进行清理整顿。

随着我国金融市场的不断发展和完善,P2P网络贷款系统在未来有望实现以下发展趋势:

行业规范化:P2P网络贷款行业将逐步走向规范化,平台数量和质量将得到提升。

技术创新:P2P网络贷款系统将借助大数据、人工智能等技术,提高风险控制和借贷效率。

跨界融合:P2P网络贷款系统将与传统金融机构、互联网企业等实现跨界融合,拓展业务领域。

国际化发展:我国P2P网络贷款系统有望走向国际市场,拓展海外业务。

P2P网络贷款系统作为一种创新的金融服务模式,在我国金融市场中发挥着越来越重要的作用。在政府监管和市场需求的推动下,P2P网络贷款系统有望实现可持续发展,为我国金融体系注入新的活力。

相关推荐

教程资讯

教程资讯排行