p2p贷款系统,互联网金融的创新模式

时间:2024-12-03 来源:网络 人气:

P2P贷款系统:互联网金融的创新模式

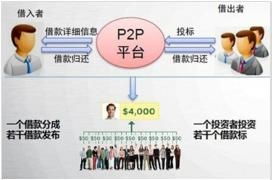

P2P贷款系统,即“Peer-to-Peer”贷款系统,是一种基于互联网的金融创新模式。它通过搭建一个平台,连接有资金需求的借款人和有理财需求的出借人,实现资金的直接借贷,从而降低了金融服务的门槛,提高了资金的使用效率。

P2P贷款系统,顾名思义,是指个人对个人的贷款系统。在这种模式下,借款人无需通过传统银行等金融机构,而是直接向有意愿出借资金的个人借款。这种模式的出现,打破了传统金融体系的限制,为借贷双方提供了更加便捷、高效的金融服务。

P2P贷款系统具有以下优势:

降低融资成本:P2P贷款系统省去了传统金融机构的中间环节,降低了融资成本,使得借款人能够以更低的价格获得贷款。

提高资金使用效率:P2P贷款系统通过互联网平台,实现了资金的快速匹配和流转,提高了资金的使用效率。

拓宽融资渠道:P2P贷款系统为借款人提供了更多的融资渠道,尤其是对于那些难以从传统金融机构获得贷款的小微企业和个人。

增加投资收益:对于出借人来说,P2P贷款系统提供了比传统理财产品更高的收益预期。

P2P贷款系统的运作原理如下:

借款人注册并提交借款申请,包括借款金额、期限、用途等信息。

出借人浏览借款项目,根据自己的风险偏好和收益预期进行投资。

借款人成功获得资金后,按照约定的还款计划进行还款。

出借人获得收益,平台收取一定的服务费。

信用风险:借款人可能存在违约风险,导致出借人无法收回本金和利息。

操作风险:平台可能存在技术漏洞或管理不善,导致资金损失。

法律风险:P2P贷款系统涉及多个法律法规,如合同法、金融法等,存在法律风险。

为了降低风险,我国政府已经加强了对P2P贷款系统的监管。2016年,国务院办公厅发布了《关于促进互联网金融健康发展的指导意见》,明确了P2P贷款系统的监管框架和监管要求。随后,相关部门陆续出台了一系列监管政策,如《网络借贷信息中介机构业务活动管理暂行办法》等。

随着监管政策的不断完善和市场的逐步成熟,P2P贷款系统将呈现以下发展趋势:

合规经营:P2P贷款平台将更加注重合规经营,确保业务合法合规。

技术创新:P2P贷款平台将加大技术创新力度,提高平台的安全性和用户体验。

多元化发展:P2P贷款平台将拓展业务范围,如消费金融、供应链金融等。

行业整合:P2P贷款行业将逐步实现整合,形成几家具有竞争力的平台。

P2P贷款系统作为一种新兴的金融模式,在降低融资成本、提高资金使用效率等方面具有显著优势。风险与机遇并存,P2P贷款平台需要加强合规经营,提高风险管理能力,以实现可持续发展。在政府监管和市场机制的共同作用下,P2P贷款系统有望成为我国金融体系的重要组成部分。

教程资讯

教程资讯排行